ロイヤルティ・ファーマ(Royalty Pharma plc / RPRX)の決算書(10-K)・銘柄分析について、2021年度決算を踏まえた内容に更新しました。クロの判断は以下の通りです。

- 安定性(資金繰り)(

)

) - 収益性()

- 売上・利益の伸び

- 経営の効率(

)

) - 成長への期待 ※特殊な事業・決算のため、non-GAAP指標が重要となる。この指標を使用しない評価については()で表示

それでは見ていきましょう。

1. Royalty Pharma plc(RPRX)について

1-1. 業種

医薬品、投資

1-2. 事業の概要

ロイヤルティ・ファーマは、主にバイオ医薬品の開発者(病院や研究所、非営利団体など)から特許を購入し、それを製薬会社などへ販売することでロイヤルティを得ている企業です。

新たな医薬品の開発には多額の資金と長い時間がかかるため、特許の一部を売却することになるとしても、開発者にとってロイヤルティ・ファーマは貴重な資金提供者となります。

また、製薬会社側からすれば、ロイヤルティ・ファーマの提案は新商品の足掛かりを比較的容易に得ることができる手段でもあります。

規模の大きなロイヤルティも多く、2021年末時点のポートフォリオを構成するのは”35を超える商用製品”と”10の開発段階の製品候補”です。

また、その中には、エンドマーケットで10億ドル以上の売上を生み出す治療薬が14種類、同様に30億ドル以上のものは5種類含まれています。

ただ、2020年末時点のポートフォリオは”45を超える商用製品”と”5つの開発段階の製品候補”で構成されており、10億ドル以上の治療薬が20種類、30億ドル以上の治療薬が7種類とされていました。

昨年より開発段階の製品に重点を置いた内容のポートフォリオになったと言えるでしょう。

なお、決算書の冒頭で公開されているポートフォリオ内製品のロイヤルティ合計額は前年比15%増加した一方で、エンドマーケット売上高の合計は前年比8%の減少となりました。

また、少ない従業員数で高い収益を上げているという特徴もあります。

2020年末時点の従業員は51人、2021年は66人となりました。

1-3. チャート

ロイヤルティ・ファーマの株価チャートはこのようになっています。

2020年11月頃から上昇し、2021年1月末頃からは下落に転じました。

その後最安値の水準は脱したものの、価格は停滞気味です。(2022年2月21日時点)

2. 決算書(10-K)の分析

2-1. 経営の安全性(資金繰り)

- ひとまずの資金繰りは問題なし

- 自己資本比率は高いが、半分近くは非支配持分

- キャッシュフローも問題なし

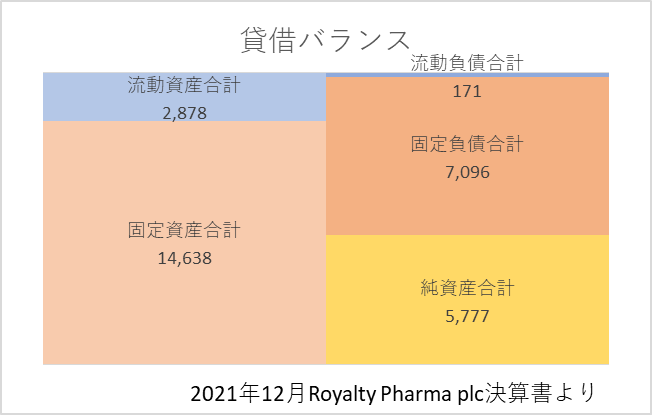

2-1-1. 流動資産・固定資産に関する比率

(単位:百万ドル)

昨年同様、非支配持分(株式の一部を保有する子会社分)の自己資本が多く、資産合計と負債・資本合計が大きくずれています。

流動比率は約1,681%、当座比率も約1,677%と高すぎる程の数値なので、短期の資金繰りには全く問題はありません。

固定比率は約253%と高く、純資産と固定負債を足しても固定資産の額に達していませんが、非支配持分の資本(4,472百万ドル)を加味すると十分な額となります。

2-1-2. 資本の比率

全体で見た自己資本比率は59%と高いです。

ただ、2020年のIPOに伴って持株会社となり、株式交換取引を行ったことで”非支配持分”の株式が増え、ロイヤルティ・ファーマ自身の自己資本は減少しています。

非支配持分を除いた正式な自己資本比率は33%で、こちらは高くはないものの、十分な数値ではあります。

2-1-3. キャッシュフロー

2020年は営業活動がプラス、投資活動がマイナス、財務活動がプラスという組み合わせで、フリーキャッシュフローはプラスです。

ロイヤルティ資産の取得、売買・満期保有などを目的とする有価証券の売買が、投資活動の大部分を占めています。

財務活動では、長期債務による資金調達を行いました。

2-1-4. 項目まとめ

ひとまずの資金繰りには問題ありませんが、昨年に続き長期債務による資金調達を行っています。

また、非支配持分(株式の一部を保有する子会社分)の資本が大きいという特徴があります。

2-2. 収益性

- 2021年は数値低下

- 利益に関しては別の指標も見る必要がある

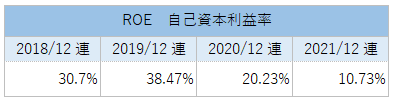

2-2-1. ROE(自己資本利益率)

2021年は引当金・研究開発費用が増加し、純利益が大きく減少しました。

そのため、ROEも低下しています。

なお、2020年の数値低下は、IPOに伴った自己資本の増加と、子会社との株式交換を行ったことで非支配持分に分配される純利益が急増した(ロイヤルティ・ファーマ自身に帰属する純利益が減少した)ことによるものです。

このROEは、非支配持分を除いた純利益・自己資本で計算しています。

2-2-2. ROA(総資産利益率)

ROAもROE同様に上下しています。

2-2-3. 項目まとめ

2021年の、一般的な指標で見る収益性は、平均以下~平均程度だと言えます。

ただ、前述したとおり、通常通りの利益以外の点も考慮する必要があります。

2-3. 経営の効率

- 資産の回転率は低い

- ロイヤルティを得るための資産が大きい

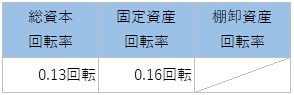

2-3-1. 各回転率

総資本回転率、固定資産回転率共に低いです。(昨年と数値は変わらず)

ロイヤルティを生み出す資産(固定資産)が非常に大きいことが影響しています。

なお、棚卸資産はありません。

2-3-2. 項目まとめ

事業の特性上固定資産が大きく、回転率は低い結果となりました。

(今回の計算には、GAAP数値の売上高を使用しています)

2-4. 成長している・していく企業か

- 2021年は売上・利益増加(non-GAAP)

- 引当金と研究開発費が増加

- ポートフォリオでは開発段階の製品が増加

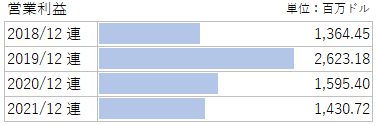

2-4-1. 売上高と営業利益

この2つのグラフは、GAAPによる売上・営業利益の推移です。

売上高は増加傾向ですが、営業利益は減少が続いています。

これは2019年の営業利益が引当金収入の発生によって大きかったこと、2021年は引当金、研究開発費(共同出資などによる)が大幅に増加したことなどによるものです。

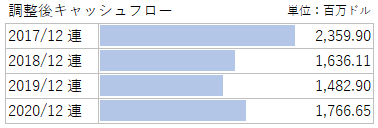

2-4-2. non-GAAPキャッシュフローから見る売上・利益

ロイヤルティ・ファーマは特許などのロイヤルティ資産を常時売買しているため、通常の企業のように売上から原価や費用を引いて利益を出すことが難しく、”調整後現金収入”、”調整後キャッシュフロー”の方が実際の事業の成果を正しく反映しているとも言われています。

なお、この”調整後”とされる2つの指標はnon-GAAP指標の数値です。

ロイヤルティ・ファーマの場合、調整後現金収入は売上を、調整後キャッシュフローは利益を表します。

どちらの指標も減少を続けていましたが、2021年は増加に転じました。

収入(売上)増加には、一部の製品からのロイヤルティ収入が増加したことや、非支配持分への分配が減少したことなどが影響しています。

2-4-3. 項目まとめ

non-GAAP指標を見ると、2021年は増収増益となりました。

ただ、事業概要で触れた通り、ポートフォリオを構成する製品数は減少しています。

一方で開発段階の製品は増えているので、これらが実を結ぶかどうかが今後の売上を左右することになりそうです。

3. まとめ

クロとしては、ロイヤルティ・ファーマ(RPRX)はまだ様子見を続けようと思います。

売上・利益が増加に転じた点は良い内容でしたが、ポートフォリオの商用製品数が減少していることが気になります。

製品数が減少すれば、それだけ1つの製品の売上比重が増すため、ロイヤルティの期限が到来したときのダメージも大きくなってしまうからです。

開発段階の製品の成長に期待しつつ、見守っていきたいと思います。

今回の記事はRoyalty Pharma plcの決算書及びコーポレートサイトを参考に作成しました。少しでもお役に立てたら嬉しいです。

また、記事の内容はあくまでクロの考え・判断を中心に構成されているため、投資の際はご自身の判断の上、自己責任で行ってくださいますよう、お願いいたします。

コメント