JPモルガン・チェース(JPMorgan Chase & Co. / JPM)の決算書(10-K)分析、事業内容など、2021年決算を踏まえた最新版に更新しました。

なお、銀行系の決算書や規制はやや特殊なので、主に利息や全般的な収益・利益、事業ごとの伸び率に焦点を当てて見ていきます。

- 総合売上は増加

- 金利による収益は減少

- 貸倒引当金取り崩しで利益増加

- 消費者・コミュニティバンキング事業以外は好調

- 第4Qは売上が予想を下回るなど気になる点あり

それでは見ていきましょう。

1. JPMorgan Chase & Co.(JPM)について

1-1. 業種

金融、銀行

1-2. 事業の概要

JPモルガン・チェースはアメリカを代表するメガバンクの一つ(正しくは持株会社)です。

銀行支店などを通じて、預金業務やローン、クレジットカード業務を行う”消費者・コミュニティバンキング事業”、”投資銀行事業”、包括的な金融ソリューションの提供を行う”商業銀行事業”、”資産運用事業”の4つを軸にしています。

また、SPACの引き受けにはあまり積極的ではありません。

1-3. チャート

JPモルガン・チェースの株価チャートはこのようになっています。

新型コロナ感染拡大によって暴落した後、2020年11月頃から力強く上昇しました。

全体的に上下の動きが激しく、更に直近の四半期(2021年第4Q)と通年決算を発表後、急落しています。(2022年1月16日時点)

2. 決算書(10-K)の分析

2-1. 売上高と利益の推移

- 全体的な売上は2021年も増加

- 貸倒引当金の取り崩しで純利益は増加

- 金利による収益は引き続き減少

- 消費者・コミュニティバンキング以外は好調

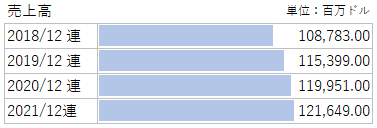

2-1-1. 総売上高

総合的な収益(売上)は、年々増加を続けています。

なお、2021年の売上成長率は前年比1.4%となりました。

※2020年の売上が前回の銘柄分析時から若干変わっていますが、今回の数値はJPモルガン・チェースが2022年1月14日に発表した資料から引用しています。(前回は年次決算書10-Kより引用)

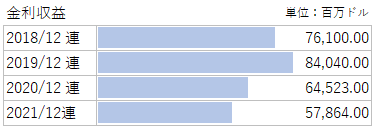

2-1-2. 金利による収益

金利による収益は2020年に引き続き、2021年も減少しました。

前年同様、支払利息も減少しており、金利収益は10%減少したものの、支払金利と差引した”金利による利益”は4%しか減少していません。

2-1-3. 純利益

2021年は純利益が急増しました。

これは主に、2020年に大きく見積もった貸倒引当金を取り崩したことによるものです。

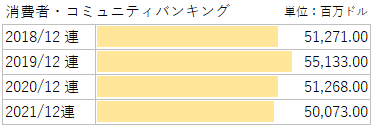

2-1-4. セグメント別の売上

以下はメインの4事業の売上高の推移です。(調整前の数値のため、総売上と若干のズレあり)

消費者・コミュニティバンキング事業では、昨年と比べて資産管理やクレジットカードに関する売上が増加したものの、住宅ローンに関する売上が大きく減少しました。

貸倒引当金の取り崩しもあり、利益は前年比155%増加(約2.5倍)となっています。

投資銀行事業では、引き続き手数料収入が増加しています。

しかし一方で、取引での売上は減少しました。

利益は前年比24%増加という結果です。

商業銀行事業の売上はしばらく大きな変動がありませんでしたが、2021年は増加しました。

更に利益も昨年の2倍以上に増加しています。

2021年は資産運用事業も売上を伸ばしました。

資産管理・手数料の項目が増加しています。

また、利益も前年比58%増と良い結果です。

2-1-5. 項目まとめ

消費者・コミュニティバンキング事業以外は売上が増加する結果となりました。

また、貸倒引当金の取り崩しも要因の一つではありますが、全体的に利益が増加しています。

昨年同様に、総合的な売上は増加を続けていますが、最も大きな割合を占める消費者・コミュニティバンキング事業の売上が減少したという結果です。

また、これによって、今年最も大きな売上を上げた事業は投資銀行事業になりました。

なお、金利の影響もあって、銀行の本業とも言える利息による収益は減少が続いています。

2-2. 財務状況について

- 自身の預金、顧客の預金が増加

- 保有有価証券・ローンが増加

2021年も自身の預金、顧客の預金が増加しています。

また、トレーディング資産(住宅ローン担保証券や政府の債務証券など)は減少しましたが、満期保有目的の有価証券、ローンなどは増加しており、資産総額は37,436億ドルとなりました。

負債では顧客からの預金が前年比15%増加し、負債総額も増えました。

2-3. 収益性

- 2021年は利益増加で収益性上昇

- 数値としては十分

2-2-1. ROE(自己資本利益率)

2021年は純利益が増加したため、ROEも上昇しています。

2-2-2. ROA(総資産利益率)

ROEもROAと同様に推移しています。

2-2-3. 項目まとめ・ROTCE

2021年は貸倒引当金の取り崩し額が大きかったこともあり、純利益が増加し、ROE、ROAが上昇しました。

ROE・ROAは一般企業と比較するとかなり低い結果ですが、銀行業としては十分良好な数値です。(特に今年のROEは一般企業だと考えても十分な数値)

なお、2021年のROTCE(有形自己資本利益率)は23%でした。

2-4. 2022年1月14日株価急落の理由

通年で見ると増収増益となったJPモルガン・チェースの決算ですが、第4Qに焦点を当てると、以下のように気になる点がありました。

- 売上がアナリスト予想を下回る

- 売上・利益が前年同期を下回る

- 2022年は経費が増加すると予測

- ウェルス・ファーゴが格下げ

2021年第4Qの売上は29,257百万ドルで、アナリスト予想の29,782百万ドルを下回りました。

また、今回の売上は前年同期をも下回っており、前年同期比3%減少という結果でした。

また、純利益も前年同期比14%減少しています。

更に2022年には労働インフレの影響があるとし、経費が増加する見込みだという発言がなされました。

また、この経費増加の見通しを受けて、ウェルス・ファーゴのアナリストがJPMの格付けを”Over weight”から”Equal Weight”へ引き下げたことも株価の引き下げ要因となっています。

なお、目標株価も210ドルから180ドルへ変更されました。

3. まとめ

クロとしては、JPモルガン・チェース(JPM)は優良な銘柄だと思いますが、四半期ごとに売上が減少を続けている点、そして費用が増加する見通しであるという点が気になります。

今期の純利益の増加の最も大きな要因は貸倒引当金の取り崩しということもあり、手放しで増収増益を喜べない年間決算だと感じました。

記事作成時点は株価も下がっていますが、一旦様子を見つつ、購入する場合は複数回に分けて行いたいと思います。

今回の記事はJPMorgan Chase & Co.の決算書及びコーポレートサイトを参考に作成しました。少しでもお役に立てたら嬉しいです。

また、記事の内容はあくまでクロの考え・判断を中心に構成されているため、投資の際はご自身の判断の上、自己責任で行ってくださいますよう、お願いいたします。

コメント