今回はエッチ・ピー(HP Inc. / HPQ)の決算書(10-K)やニュースについて分析しました。クロの判断は以下の通りです。

- 安定性(資金繰り)

- 収益性

- 経営の効率

- 成長への期待

それでは見ていきましょう。

2021年更新版はこちら

1. エッチ・ピー(HPQ)について

1-1. 業種

コンピューターハードウェア、電子テクノロジー

1-2. 事業の概要

HP Inc.は、PC(パーソナルコンピューター)やプリンターのを提供する世界トップクラスの企業です。

元々はヒューレット・パッカード (Hewlett-Packard Company)というコンピューターや電子機器を製造する企業でしたが、2015年に分割され、HP Inc.は「PC」や「プリンター」などユーザーに近い機器を扱う企業となりました。

デスクトップ・ノートPCをはじめ、関連するアクセサリやソフトウェア、小売りのPOSシステムなども扱っています。

また、通常のプリンターだけでなく3Dプリンターも製造・販売しており、印刷(製造)速度を高めた機種の開発や、フルカラー対応などを行っています。

1-3. チャート

HP Inc.の株価チャートはこのようになっています。

コロナ感染拡大で株価は一気に下落しましたが、その後は順調に上がり続け、現在は過去最高値をつけています。(2021年4月2日時点)

2. 決算書(10-K)の分析

2-1. 経営の安全性(資金繰り)

- 流動比率・当座比率は不安

- 固定比率・自己資本比率はマイナス(債務超過)

- 各比率が少しではあるが悪化傾向にある

- フリーキャッシュフローが良好なのでセーフ

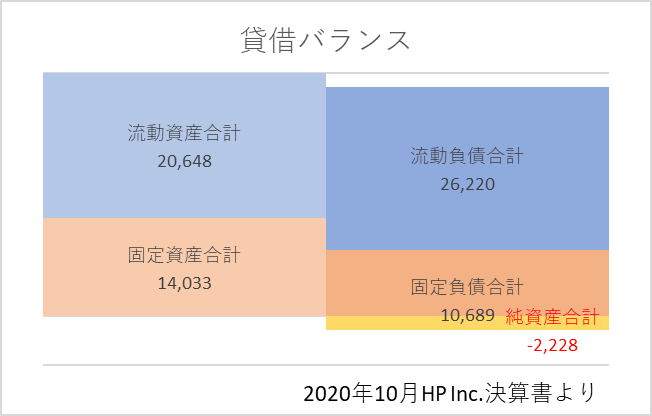

2-1-1. 流動資産・固定資産に関する比率

(単位:百万ドル)

貸借バランスは“不安タイプ”です。

また、ただの不安タイプではなく、純資産がマイナスで債務超過となってしまっています。

(貸借バランスのポイントについては、こちら↓の記事で紹介しています)

流動比率は約80%、当座比率は約50%しかなく、不安の大きい数値です。

また、ここ数年で少しずつ下がってきており、この傾向が続くと更に数値が悪化する可能性があります。

固定比率についても-630%と非常に不安な数値です。

債務超過のためマイナスの結果となっており、2018年の-2,000%から更に悪化(”自己資本のマイナス=債務の超過額”が増えている)しています。

(貸借貸借表の各比率については、こちら↓の記事で詳しく紹介しています)

2-1-2. 資本の比率

自己資本比率は-6%です。

固定比率と同様に債務超過のためマイナスの値となっています。

繰り返しとなってしまいますが、2018年時点から更に債務の超過額が増加し、悪化しています。

2-1-3. キャッシュフロー

キャッシュフローは、営業活動プラス、投資活動マイナス、財務活動マイナスという”安定タイプ”の組み合わせです。

本業で安定した収入を得ており、フリーキャッシュフローも3~4,000百万ドルのプラスをキープしています。

また、自社株の買戻しを継続して行っています。

(キャッシュフロー計算書の注目ポイントなどを、こちら↓の記事で紹介しています)

2-1-4. 項目まとめ

流動性が低い上に債務超過のため、貸借対照表からは安心できる要素がありませんでした。

しかしキャッシュフローは良好で、フリーキャッシュフローも大きいため、問題には発展しなかったようです。

なお、この債務超過は2015年からずっと継続されており、ヒューレット・パッカードから企業分割した際に資産が減少(分割したもう一社分の資産を失った。HP Inc.は分割前の企業からティッカーシンボルを引き継いでいる)したことが原因です。

2-2. 収益性

- ROAは米国平均程度

- 2020年はコロナの影響もあり減収減益

2-2-1. ROE(自己資本利益率)

このマイナスは赤字が原因ではなく、債務超過によるものです。(事業自体は黒字)

そのため、資本の大きさを反映しておらず、分析には適さない数値となっています。

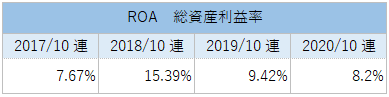

2-2-2. ROA(総資産利益率)

2018年のROAが高いですが、これは本業での利益に加え、税務上の利益が約2,500百万ドル出たことが影響しています。

また、2020年は前年と比べて減収減益となっており、これにはコロナ感染拡大の影響があったとされています。

なお、米国のROA平均は6~8%とされており、HP Inc.の数値は平均程度といえます。

2-2-3. 項目まとめ

2018年は税務によって一時的に利益が大きくなりました。

しかし、2018年と2019年では売上高がほぼ変わらず、2020年はコロナ感染拡大の影響もあって減収減益となっています。

なお、2020年のROA数値は米国の平均程度です。

2-3. 経営の効率

- 総資本回転率は十分

- 固定資産回転率もある程度あるが若干下降気味

- 棚卸資産回転率は平均~平均以上

2-3-1. 各回転率

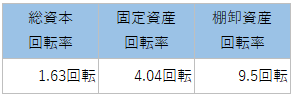

総資本回転率は、約1.6回です。

過去4年分を見ても同程度で、目安となる1回を十分超えています。

固定資産回転率は約4回です。

低い数値ではないですが、2017年と比較すると約1回分下がっており、この傾向が続くと効率が落ちてしまいます。

棚卸資産回転率は約9.5回です。

製造業の平均が約7~9回と言われているので、平均もしくは平均より少し高い数値といったところでしょう。

2-3-2. 項目まとめ

全体的に見ると、比較的効率が良さそうです。

しかし売上高が減少傾向にあり若干数値は下がっているので、このまま売上高が回復しないと数値が悪化してしまう可能性があります。

2-4. 成長している・していく企業か

- 売上高・営業利益は2018年から減少傾向

- 売上高研究開発費率は約2.5%

2-4-1. 売上高と営業利益

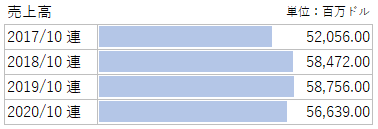

売上高は2018年・2019年でほぼ変わらず、2020年は減少しています。

(2020年の売上の減少はコロナの感染拡大が影響しているとされている)

事業などのセグメント別に見ると、プリンター事業の売上が減少しているのが要因です。

また、2020年はコロナ感染拡大により在宅勤務やオンライン教育などが増加した影響で、デスクトップPCの売上高が減少、ノートPCの売上高が増加しています。

営業利益は2018年・2019年では増加傾向にありますが、2020年は減少しました。

プリンター事業の営業利益が伸び悩んでおり、2020年は減少しています。ここにもコロナ感染拡大による働き方の変化が表れています。

一方、PCなどのパーソナルシステム事業は営業利益を増加させました。

2-4-2. 研究開発費

2020年の売上高は約56,639百万ドル、研究開発費は約1,478百万ドルだったので、売上高研究開発費率は約2.6%となります。

科学技術・学術政策研究所によると※1従業員数1万人以上の大きな米国企業では3.5%程度が平均とされており、この数値と比較すると低めの比率となります。(ただしHP Inc.の従業員数は約53,000人)

※1出典:文部科学省 科学技術・学術政策研究所 科学技術指標2019

2-4-3. 項目まとめ

2020年はコロナ感染拡大の影響を受け売上、営業利益共に減少しました。

しかし、2019年の時点で売上高が前年とほぼ変わらない状態だったため、コロナが収束しても更なる販売努力が必要となりそうです。

売上高研究開発費率はほぼ変わらず2.6%前後を維持しているため、企業としてはこの比率で十分としているのでしょう。

2-5. 補足:企業分割の影響、直近の四半期決算

2-5-1. 企業分割の影響

2015年(2015年決算後)に企業分割をしたHP Inc.ですが、その影響はどうなっているのでしょうか?

分割前である2014年・2015年の決算書とそれ以降を比較すると、ROAは4~5%だったものが8~9%に上昇しています。

また、営業利益率で比較してみると、分割前の2014年が6.4%、2015年6.5%(分割コスト分を除外して計算)で、分割後の2016年は7.4%に上昇したものの、その後は分割前とほぼ変わらない6~6.5%となっています。

これらの結果を踏まえると、資本から見る収益の効率性は企業分割により向上しましたが、売上高に占める営業利益の割合にはあまり変化が無かったと言えます。

また、繰り返しになってしまいますが、分割は資産の減少と債務超過を引き起こしました。

2-5-2. 記事作成時の直近四半期決算

直近の四半期決算(2020年11月~2021年1月)前年同期比では売上高、営業利益のどちらも増加しています。

内訳としては、ノートPCの売上高増加、デスクトップPCの売上高減少があり、この期間の比較に限って言えばプリンター事業も増収増益となっています。

なお、プリンター事業もコロナ感染拡大での勤務形態・教育の変化による影響を受けており、企業向けの売上高は減少し、消費者向けの売上高が増加しています。

3. まとめ

クロとしては、エッチ・ピー(HP Inc.)は「債務超過はあまり問題になっていないが、プリンター事業の不調が心配」な銘柄です。

コロナの影響が表れる前の2017年から2019年を見ると、デスクトップPCの売上高伸び率は約15%、ノートPCだと約30%です。

これらと比較するとプリンター事業の売上高伸び率は低く、事業内売上の6~7割を占めるサプライ用品に至っては売上高が減少しています。

そんな中、約20%の伸び率(2017年と2019年の比較)と好調だった業務用ハードウェアが、コロナの影響で大幅に売上ダウンしてしまいました。

これらのプリンター事業の不調は、投資するには少々不安を感じます。

ちなみにそんな状況ではありますが、HP Inc.は”3Dプリント分野での事業拡大にも意欲的に取り組む”としています。

HP Inc.が気になる方は、ここに少しだけ期待をしてみるのも良いかもしれません。

なお債務超過については、株主配当や自社株の買戻しなどを強気に行っているため、ひとまずはあまり気にしなくて良さそうです。

今回の記事はHP Inc.の決算書及び四半期決算、コーポレートサイトなどを参考に作成しました。少しでもお役に立てたら嬉しいです。

また、記事の内容はあくまでクロの考え・判断を中心に構成されているため、投資の際はご自身の判断の上、自己責任で行ってくださいますよう、お願いいたします。

コメント