2022年1月19日に発表された米国企業の四半期決算について、個別記事のまだないものも含め、10社分の売上・EPS(アナリスト予想との比較)、売上や利益の推移、2022年のガイダンス(一部記載のない企業もあり)を見ての簡単な所感をまとめました。

本日の決算も、バンク・オブ・アメリカやモルガン・スタンレーといった有名な金融銘柄が多いです。

また、その他にもユナイテッド航空、プロクター・アンド・ギャンブルなどがあります。

航空大手3社の決算が出そろいましたが、オミクロン変異株の影響もあり、2022年第1Qも弱気なガイダンスとなっています。

1. 四半期決算

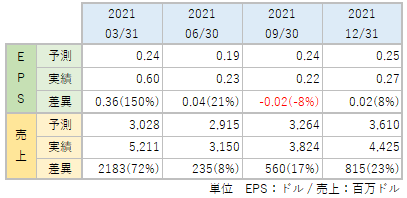

1-1. ユナイテッドヘルス・グループ(UNH)

医療保険大手。

アナリスト予想を達成し続けています。

売上も年々増えており、2021年は前年比12%増加し287,597百万ドル(2,876億ドル)となりました。

純利益も同様に前年比12%増加の17,285百万ドル(173億ドル)です。

また、2022年通年のガイダンスでは、純利益19,150百万ドル~19,725百万ドルとなる見通しであることが発表されています。

これが実現すると、純利益は2021年から11%~14%増加することになります。

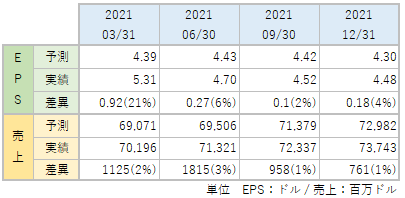

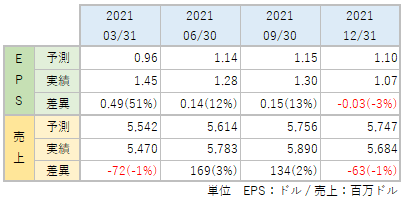

1-2. バンク・オブ・アメリカ(BAC)

大手銀行・金融持株会社。

今四半期は売上がアナリスト予想を下回りました。

第4Qは前年同期比で増収増益となっていますが、2018年、2019年時の売上には達していません。

また、通年で見た場合も2018年、2019年の売上に達しませんでした。

ただ、2021年の純利益はこれらの年よりも大きく、2020年と比較すると79%も増加しています。

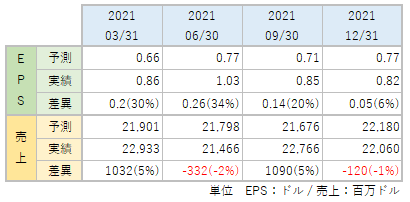

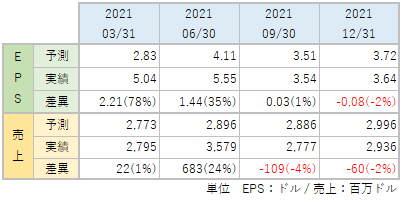

1-3. モルガン・スタンレー(MS)

米国内外で事業を行う大手金融の持株会社。

EPSはアナリスト予想をクリアし続けていますが、今四半期は売上が予想値に達しませんでした。

ただ、前年同期比では売上は7%増加、純利益は9%増加という結果です。

通年で見ても増収増益となっています。

1-4. プロクター・アンド・ギャンブル(PG)

日用品や工業製品などの大手消費財メーカー。ブランド名は”P&G”。

アナリスト予想をクリアし続けています。

年間売上も増加を続けており、2021年6月期(6月決算)は増収増益となりました。

また、2022年6月期(通年)のガイダンスが引き上げられました。

前年比2%~4%増加見込みとしていた売上は前年比3%~4%増加に、買収や為替の影響を省いた本質的な売上(non-GAAP指標)は前年比2%〜4%増加見込みから、4%〜5%増加に改められています。

なお、商品コストの上昇、運賃の上昇、外国為替のマイナスとなる影響などが予測に含まれています。

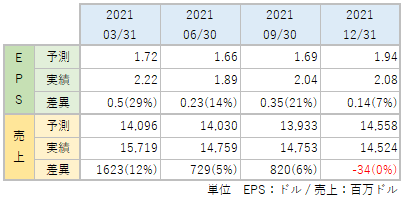

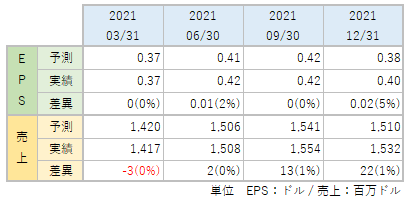

1-5. U.S.バンコープ(USB)

銀行持株会社。

EPSはアナリスト予想をクリアし続けていましたが、今四半期は売上と共に予想値を下回りました。

前年同期比でも売上は1%減少しています。

ただ、純利益は10%増加となりました。

通年で見ると、2021年は増収増益という結果です。

1-6. ファステナル(FAST)

建築用ファスナー(接合部の金具)や周辺用具の小売・卸売に従事する。

ほぼアナリスト予想通りながらもクリアするEPSが続いており、今四半期も売上と共に達成しました。

年間売上・利益も増加を続けています。

なお今四半期は、輸送費のインフレなどで前年のコスト水準を大きく上回っているとしています。

1-7. アルコア(AA)

各国で事業を展開する、アルミニウム製品メーカー。

最近はアナリスト予想をクリアし続けています。

年間売上は上下していますが、赤字だった2020年と比較して増収増益となっています。

2022年のガイダンスでは売上についてのはっきりとした言及はありませんが、ボーキサイト(アルミニウムの源石)の出荷量は2021年と同程度、アルミナ(アルミニウムの原料となる粉末)の出荷量は2021年を上回る見込みとなっています。

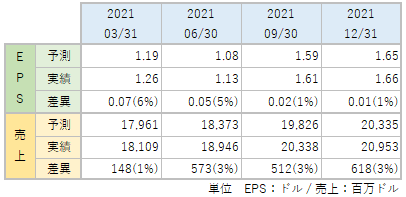

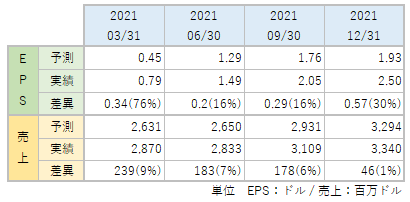

1-8. ディスカバー・ファイナンシャル・サービシズ(DFS)

大手金融持株会社。

今四半期はEPS、売上ともにアナリスト予想に達しませんでした。

前年同期比では売上が4%の増加、純利益が34%の増加となっています。

1-9. キンダー・モルガン(KMI)

エネルギーの輸送や貯蔵管理など、中流事業に従事する。

前四半期はEPSがアナリスト予想に届かなかったものの、今期は売上とともに予想値をクリアしました。

大幅な減収減益(2019年比)となっていた2020年と比較し、2021年の売上は42%、純利益は1,399%増加しています。

ただ、この2021年を2019年と比較すると、売上こそ超えているものの、純利益は19%下回る結果となりました。

2022年のガイダンスでは、25億ドルの純利益(実現すれば2019年を超える)、1株当たり1.11ドルの配当(2021年比3%の増加)、そして72億ドルの調整後EBITDAを見込んでいます。

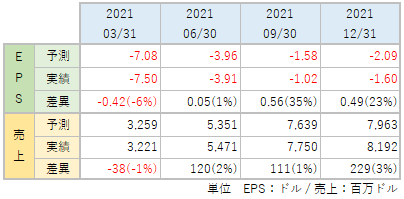

1-10. ユナイテッド・エアラインズ・ホールディングス(UAL)

ユナイテッド航空を子会社に持つ、大手航空持株会社。

新型コロナ感染拡大によって大打撃を受けていますが、今四半期はEPS、売上ともにアナリスト予想はクリアしました。

年間売上を2019年と比較すると(2020年はコロナの影響で非常に不調だったため比較にならない)43%の売上減少となっています。

また、2020年より小さくはなったものの、2021年も赤字でした。

2022年第1Qのガイダンスでは、2019年第1Qよりも不調となる見込みが示されており、オミクロン変異株の影響で年間の回復スケジュールも遅れが出ることが予測されています。

2. まとめ

本日発表された決算でも、銀行・金融関連銘柄は売上がアナリスト予想に届かず、苦戦しているのがわかります。

その中でも医療保険を手掛けるユナイテッドヘルス・グループ(UNH)は好決算だったため、保険関連であれば良い決算が出てくるかもしれません。

デルタ航空と同様、ユナイテッド航空も業績が回復に向かっていますが、コロナの変異株や移動規制の影響を大きく受けるため、厳しい状況が続いているようです。

今回の内容は個別の分析記事とは違い、売上や利益にフォーカスした、より簡略的なものとなっています。なおEPS、売上はTradingViewの数値を使用させて頂いています。

また、記事の内容はあくまでクロの考え・判断を中心に構成されているため、投資の際はご自身の判断の上、自己責任で行ってくださいますよう、お願いいたします。

コメント